Un pivot monétaire retardé et plus progressif

Les banque centrales des pays développés ne s’engagent plus quant à la trajectoire de leurs taux directeurs. Elles insistent sur leur dépendance aux dernières données économiques, ce qui entretient une certaine volatilité des anticipations des investisseurs. Confrontés à un rebond des pressions inflationnistes au premier trimestre dans les pays développés, ces derniers ont dû drastiquement revoir leur scénario relatif aux politiques monétaires. En janvier, les investisseurs anticipaient sept baisses de taux directeurs de la Réserve fédérale américaine (Fed) en 2024, un chiffre qui paraissait optimiste. Aujourd’hui, deux baisses de taux seulement sont anticipées sur cette période et n’auront vraisemblablement pas lieu avant la fin du troisième trimestre. Les gouverneurs de la Fed n’anticipent plus qu’une baisse de taux en 2024, après en avoir précédemment anticipé trois. La Fed s’est d’ailleurs bien gardée lors de sa dernière réunion de s’avancer sur le moment où cette baisse pourrait avoir lieu.

En Europe, la situation diffère : la Banque nationale suisse (BNS) a entamé son pivot vers une politique monétaire expansionniste en mars dernier. La Banque centrale européenne (BCE) a annoncé une première baisse de taux directeur en juin. Mais la prudence reste de mise en Europe comme aux Etats-Unis : la BCE ne s’est pas engagée quant à un calendrier de baisse de taux directeur, elle accélère la baisse de son bilan et réaffirme que la conduite de sa politique monétaire sera évaluée réunion après réunion, en fonction des dernières données d’inflation.

Alors que les banquiers centraux ont récemment revu leurs prévisions d’inflation à la hausse, force est de constater que le cycle de baisse des taux directeurs dans les pays développés sera plus mesuré qu’initialement anticipé. Aux Etats-Unis, il est repoussé dans le temps. Mais bien que retardé et progressif, le pivot monétaire des banques centrales n’en reste pas moins un élément de soutien fort aux actifs obligataires, qui devrait se poursuivre tout au long de l’année.

La désinflation mondiale devrait se poursuivre

Le retour des pressions sur les prix en début d’année a conduit les banquiers centraux à revoir leurs prévisions d’inflation. Toutefois, les dernières données dans les pays développés se sont montrées rassurantes et viennent confirmer que le rebond de l’inflation n’était que temporaire. Le mouvement de désinflation mondial devrait se poursuivre et soutenir les actifs obligataires.

Aux Etats-Unis, après le rebond du premier trimestre, les prix à la consommation ont dernièrement retrouvé des rythmes de croissance mensuels plus en ligne avec un retour de l’inflation à l’objectif de la Fed. L’inflation a repris sa trajectoire baissière. Les prix des biens hors alimentation et énergie continuent de baisser, et la modération de l’inflation dans le secteur des services est de retour. Les composantes au sein de ce secteur retrouvent des contributions plus habituelles en comparaison de leur historique. Seule la composante logement reste dynamique, mais devrait se modérer à l’avenir au vu des indicateurs avancés publiés par les agences immobilières. L’évolution des prix à la production s’est récemment montrée plus rassurante, tout comme les composantes prix des indicateurs ISM de confiance des directeurs d’achat.

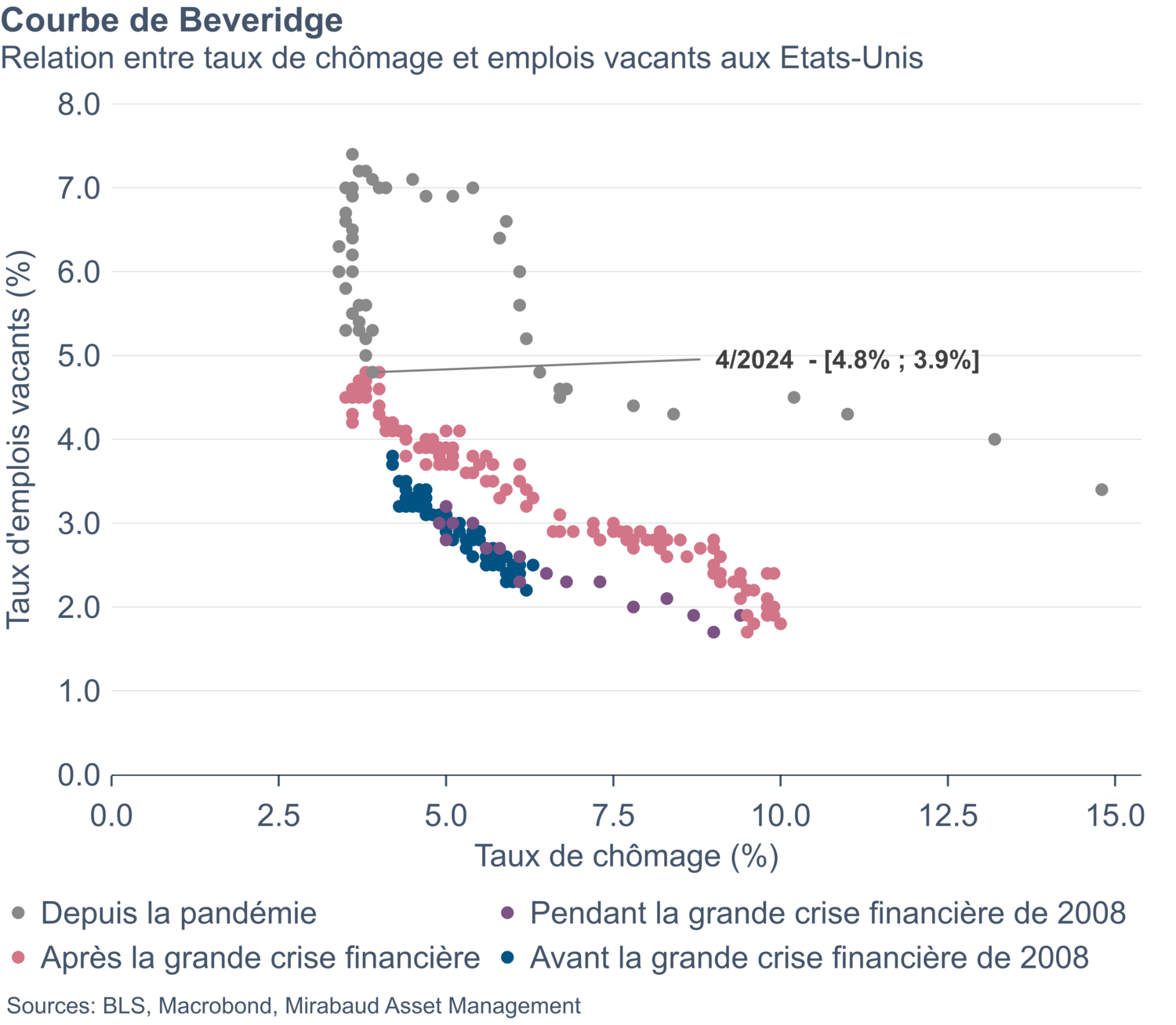

Plus important pour l’évolution de prix à venir, les déséquilibres sur le marché du travail américain entre offre et demande d’emploi semblent s’être résorbés au cours des deux dernières années. Les impacts de la pandémie semblent désormais derrière : l’écart entre le nombre de postes ouverts et le nombre de personnes en recherche d’emploi a diminué. La relation taux d’emploi vacants et taux de chômage s’est récemment normalisée et retrouve la dynamique d’avant la pandémie. Ces deux taux sont désormais cohérents avec leur historique de long terme. Cela implique qu’à mesure que les postes vacants se réduisent, le taux de chômage devrait augmenter et entrainer en retour une poursuite de la modération de la croissance des salaires.

Plus généralement, le ralentissement progressif de la demande domestique, qui se dessine notamment dans les données de consommation contribuera à alléger les pressions sur les prix aux Etats-Unis.

En Europe, l’inflation poursuit son mouvement de ralentissement grâce à la baisse du prix des biens. Toutefois, l’inflation dans le secteur des services reste relativement stable sur un niveau élevé depuis plusieurs mois. Nous restons également confiants quant à la trajectoire baissière de l’inflation européenne, et ce en dépit d’une reprise de l’activité économique en zone euro qui se dessine. D’une part, les indicateurs avancés relatifs aux pressions salariales vont dans la direction d’une modération, d’autre part, le marché du travail européen étant moins flexible qu’aux Etats-Unis, il est vraisemblable que le rebond de l’activité n’entraîne pas de tensions supplémentaires immédiates. Il est même possible que le marché du travail européen se dégrade modérément avec retard, à la suite de la stagnation de l’activité enregistrée l’année dernière.

Ces éléments devraient être de nature à rassurer la Fed et la BCE dans la conduite de leur pivot monétaire.

Quelles conséquences pour les marchés obligataires et notre positionnement ?

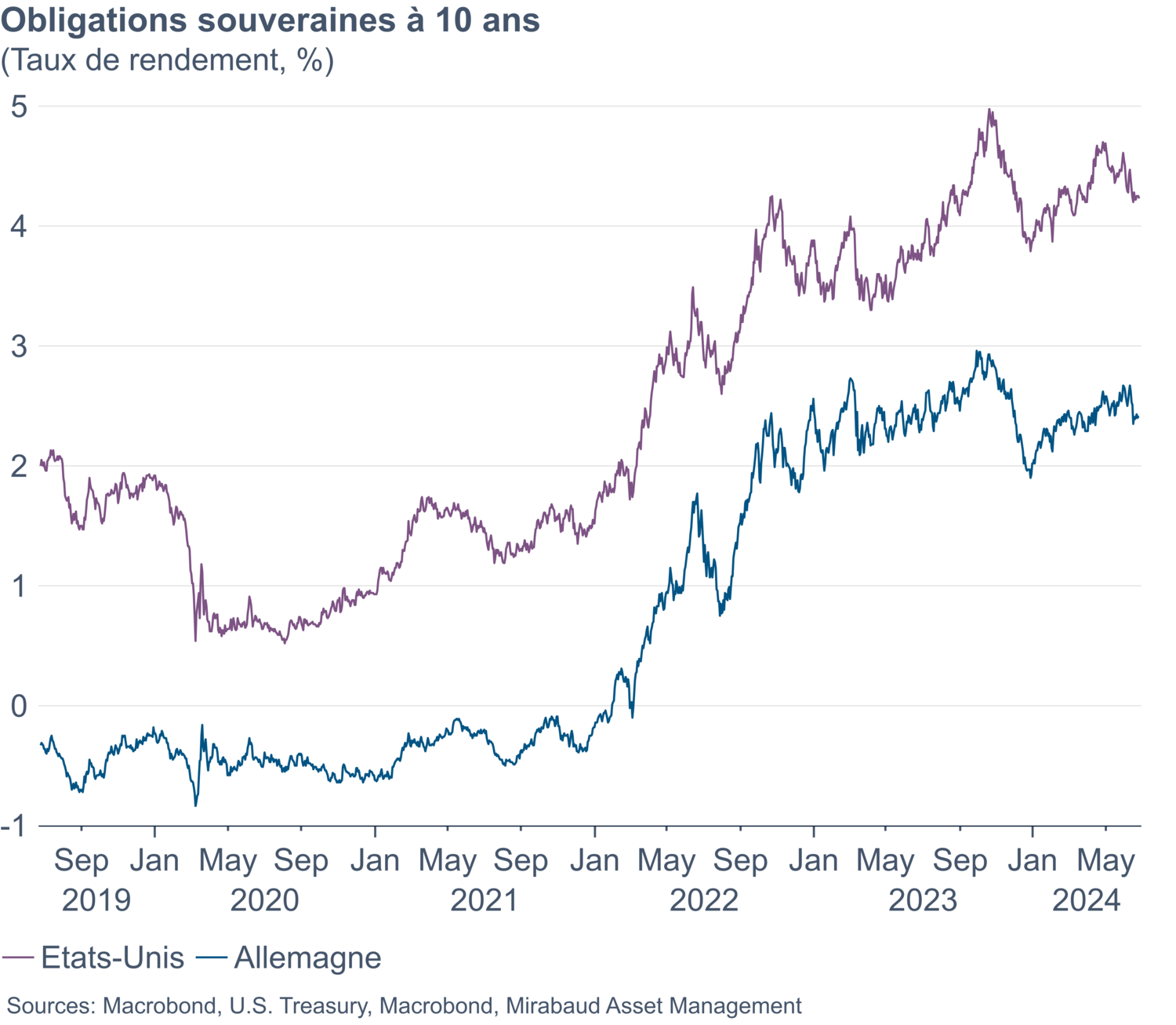

Dans le sillage du rebond de l’inflation et de l’ajustement des anticipations de baisses de taux directeurs des investisseurs, les rendements obligataires ont augmenté sur le début de l’année. Toutefois le processus de désinflation mondial, combiné au pivot monétaire des banques centrales et à l’atterrissage en douceur de l’économie américaine devraient permettre une baisse des rendements obligataires. Les obligations de maturité plus longue seront les premières à en bénéficier. Les taux réels évoluent sur des niveaux historiquement attractifs, et les anticipations d’inflation restent bien ancrées. Dans ce contexte, nous conservons notre surpondération obligataire et avons récemment réhaussé la duration de notre poche obligataire, exception faite des portefeuilles en euros.

L’augmentation de la duration des obligations en euros est en effet retardée après le résultat des élections françaises. Les incertitudes restent élevées quant à la formation d’un gouvernent en France et les capacités de ce dernier à voter un budget, alors que les discussions autour de la soutenabilité de la dette restent d’actualité. L’agence de notation américaine S&P Global Ratings a récemment dégradé la note souveraine du pays, et la commission européenne pourrait se préparer à ouvrir une procédure de déficit excessif, afin que la France ajuste la trajectoire de son déficit. La hausse des écarts de taux entre les obligations souveraines françaises et allemandes pourrait se poursuivre temporairement, et entraîner dans son sillage les taux des obligations souveraines des pays périphériques.

Enfin, nous restons surpondérés sur les obligations d’entreprise de qualité (investment grade) qui bénéficieront du mouvement généralisé de baisse des rendements. Elles offrent des perspectives de rendement attractives, même en comparaison des rendements des bénéfices sur les marchés actions.

N'hésitez pas à vous adresser à votre interlocuteur privilégié chez Mirabaud ou à nous contacter ici si ce sujet vous intéresse. Avec nos spécialistes dédiés, nous nous ferons un plaisir d'évaluer vos besoins personnels et de discuter des éventuelles solutions d'investissement qui seraient adaptées à votre situation.