Navigation

Fermer

Services

Wealth Management

Votre patrimoine ne se résume pas à des chiffres. Votre patrimoine raconte votre histoire, vos valeurs, vos espoirs et votre vision de l'avenir. Notre mission est de prendre le temps de vous écouter et de comprendre cette vision, puis de créer des stratégies concrètes pour vos actifs.

L’investissement socialement responsable (ISR) est l’une des principales caractéristiques que l’on retrouve dans la stratégie de responsabilité sociale des entreprises (RSE) du Groupe Mirabaud, qui repose sur quatre piliers distincts :

une responsabilité économique envers les clients et les partenaires commerciaux,

une responsabilité sociale envers les collaborateurs du Groupe,

ainsi qu’une responsabilité sociétale envers les communautés et la société en général.

Afin d’atteindre l’objectif de responsabilité économique du Groupe Mirabaud, qui consiste à offrir une gamme complète de produits et services responsables et durables, Mirabaud Wealth Management vise à fournir des produits et services de haute qualité qui intègrent les considérations ESG. La gestion des risques ESG ainsi que la promotion des questions ESG comptent parmi les principaux moteurs de notre approche ISR globale.

Tel que nous l’expliquons dans notre Politique d’investissement socialement responsable, reflétant une philosophie d’investissement pragmatique, notre approche ESG globale repose à la fois sur l’exclusion (sélection négative) et l’inclusion (sélection positive) :

Bien que nous privilégions l’inclusion plutôt que l’exclusion, nous estimons que l’exclusion est une étape nécessaire lorsqu’il s’agit de s’attaquer à des secteurs particulièrement non durables. Notre politique d’exclusion vise à exclure systématiquement de nos investissements quatre activités considérées comme ayant un impact extrêmement négatif en termes de durabilité. À cet égard, la politique d’exclusion constitue notre principal outil de diligence raisonnable pour gérer les risques ESG.

Nous proposons à nos clients souhaitant investir de manière responsable et durable des solutions d’investissement qui intègrent pleinement les considérations ESG. En échangeant avec nos clients, nous sommes en mesure de leur proposer une sélection variée de solutions d’investissement ESG répondant au mieux à leurs attentes, à leurs valeurs et à leurs convictions ESG. Cette sélection de produits ESG est purement facultative et adaptée aux besoins spécifiques de nos clients (approche sur mesure).

Au niveau du Groupe, la politique d’exclusion s’applique systématiquement aux quatre activités mentionnées ci-dessous qui sont généralement reconnues pour les impacts négatifs qu’elles produisent sur l’environnement et la société.

| Activités | Critères d'exclusion |

|---|---|

| Armes controversées | Entreprises directement impliquées dans les armes controversées, quel que soit le niveau de revenus générés par ces activités |

| Tabac | Entreprises qui génèrent plus de 5% de leurs revenus par des activités liées au tabac |

| Charbon thermique | Entreprises qui génèrent plus de 5 % de leurs revenus par l’extraction de charbon thermique |

| Divertissement pour adultes | Entreprises qui génèrent 5 % ou plus de leurs revenus par la production de divertissement pour adultes |

En coordination avec les deux autres entités du Groupe, nous établissons une liste de titres correspondant à ces critères d’exclusion. Il n’est pas possible d’investir dans ces titres dans le cadre d’un mandat discrétionnaire, ni de les proposer à des mandats de conseil. Cette liste est révisée périodiquement.

Nous nous assurons que les actions et les obligations d’entreprises dans lesquelles nous recommandons à nos clients d’investir répondent pleinement à ces normes.

Outre la mise en œuvre systématique de ces critères d’exclusion, d’autres types d’activités peuvent être exclus à la demande d’un client. Au sein de la division Mirabaud Wealth Management, en dialoguant avec nos clients, nous identifions et excluons des portefeuilles les sociétés et secteurs qui ne correspondent pas à leurs valeurs et convictions (par exemple, la production de combustibles fossiles, la production de produits et de services d’armement ou de défense, la production d’alcool, les tests sur les animaux, la production de viande, etc.).

Nous proposons une large gamme de produits ESG, dans différentes catégories d’actifs, afin de répondre à la demande des clients en matière de solutions d’investissement responsable et durable. Ces produits sont sélectionnés lorsque les clients expriment un intérêt vis-à-vis d’un mandat durable.

Actions ESG : toutes les actions que nous recommandons font l’objet d’une analyse ESG (informations clés sur les risques ESG significatifs et la gestion ESG de l’entreprise).

Obligations d’entreprise ESG : les émetteurs d’obligations de certains secteurs sensibles font l’objet d’une analyse interne (informations clés sur les risques ESG significatifs et la gestion ESG de l’entreprise).

Fonds et Fonds négociés en bourse (ETF) : nous proposons une large sélection de fonds thématiques, de fonds actifs et de fonds passifs, exposés à une variété de tendances et thèmes liés à la durabilité.

Paniers thématiques : nous proposons des paniers thématiques statiques ou dynamiques présentant des caractéristiques ESG.

Pour l’ensemble de nos produits, lors de l’analyse des titres ou de la sélection des fonds ESG, nous examinons systématiquement les risques ESG qui sont considérés comme importants du point de vue de la durabilité. Grâce à une sélection positive, notre objectif est de promouvoir la durabilité, sous ses nombreuses formes, dans l’économie et la société au sens large.

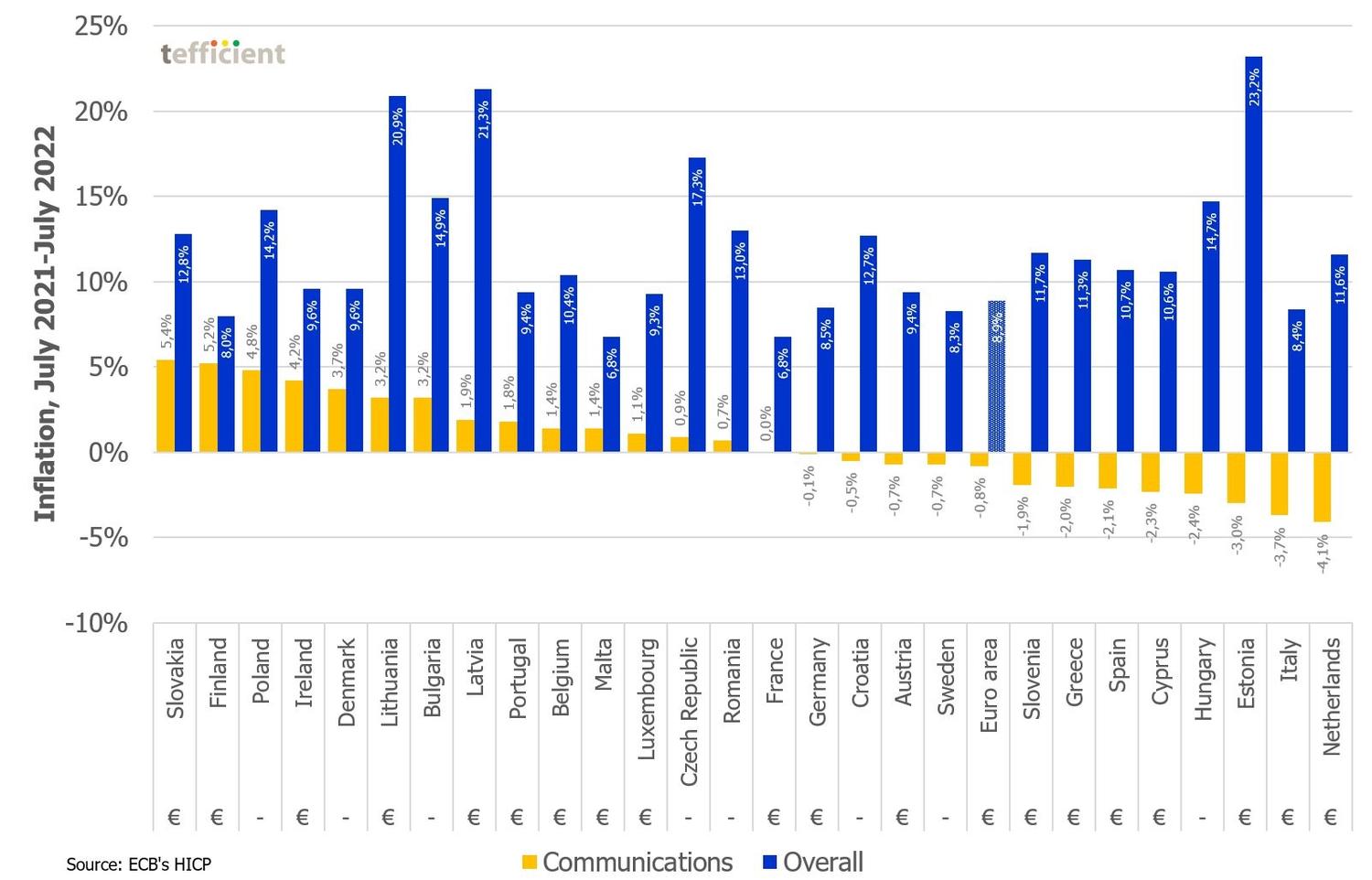

Almost everyone assumes that the industry provides a service that is both indispensable and readily available, although few are aware of its massive underlying structure or cost. With this mindset, regulators have insisted on improving and upgrading capacities by targeting connections of 1Gb per second in 2030 (33 times faster than the 2020 target) for all users in the EU, proposing €300bn (~25% of Spain’s GDP) in total investment and looking to private initiatives to finance the greater part of the plan.

Will the telecommunications industry be able to take on this new challenge? We think not, but in order to explain why, we must first look back and take account of the developments that have led to the industry’s inability to deal with the proposed change.

EU interventionism in the telecommunications industry is among the trends that have characterised the last two decades of economic activity in Europe. Excessive regulatory zeal led to the rounding down of tariffs and the lowering of entry barriers, which paved the way for the emergence of hundreds of operators that achieved sufficient profitability with minimal investment. In turn, this put the prices for the services they offered into a deflationary spiral. Making matters worse for the operators, the process was marked by periodic spectrum auctions that required hefty outlays to achieve the required coverage.

Faced with this situation, the main telecom players opted for M&A, although pressure on prices resulted in poor operating synergies while the operators’ debt soared to unsustainable levels.

The disappointing results of this were waning profitability, shrinking cash flows (one-third lost in the last decade), bloated debt, scant investment capacity and fierce competition among hundreds of operators. This contrasts with the solid structure of the industry in the US, where less than a dozen operators benefit from ARPUs that more than double those seen in Europe. Considering this, it is unsurprising that the industry in Europe has been amid a process of divestment in recent years or that it has welcomed financial partners in order to deal with certain investments.

For these reasons, we think the coverage plan put forth by the EU is unviable. Paradoxically, it puts the weight of the initiative on the shoulders of an industry that it has suffocated for decades. All signs suggest that the EU will have to revive the plan, at least as a means of ensuring the meeting of its own goals. In view of this, we may expect to see a rebirth of the industry in coming years, especially among those operators with enough muscle to carry through the development of slated projects.

There are signs of the EU taking steps in this direction. Internal Market Commissioner Thierry Breton recently announced the launching of a consultation early next year on whether content distributors (Alphabet, Apple, Meta, Amazon, Netflix, etc.) should bear some of the costs of Europe’s telecoms network, estimated at €20bn per year. The situation is comparable to that of motorcycles and articulated lorries being charged different motorway tolls, as their impacts are very different insofar as maintenance, repair, accident-related risk, etc. In relation to networks, the idea appears to be gaining traction in other markets such as those in South Korea and France.

Big Tech companies exert effective influence on lawmakers in ways that ultimately work against telecom players as a whole. To date, the EU has found in the industry a highly favourable context for the establishment of its undertakings. Nonetheless, at Mirabaud Equity Research, we suspect that a change in perception lies ahead. Taking a pragmatic approach and considering the industry’s limited ability to finance new networks, we think the EU will be more receptive to the exploration of new sources of financing for these projects. The stage is set for the forthcoming consultation, and we will be watching for any pertinent developments.

N'hésitez pas à vous adresser à votre interlocuteur privilégié chez Mirabaud ou à nous contacter ici si ce sujet vous intéresse. Avec nos spécialistes dédiés, nous nous ferons un plaisir d'évaluer vos besoins personnels et de discuter des éventuelles solutions d'investissement qui seraient adaptées à votre situation.

Continuer vers