Navigation

Cerrar

Services

Wealth Management

Ihr Vermögen ist nicht nur eine Zahl. Bei Ihrem Vermögen geht es um Ihre Vergangenheit, Ihre Werte, Ihre Hoffnungen sowie Ihre Vision für die Zukunft. Damit wir diese Vision verstehen, nehmen wir uns Zeit für Sie und erarbeiten anschliessend konkrete Strategien für Ihre Vermögenswerte.

Nachhaltige und verantwortungsvolle Anlagen (Sustainable and Responsible Investment, SRI) sind ein wichtiger Bestandteil der Corporate Social Responsibility (CSR) der Mirabaud-Gruppe, die sich auf vier Grundpfeiler stützt:

Um die Zielsetzung der Mirabaud-Gruppe im Bereich der wirtschaftlichen Verantwortung zu erreichen, ein umfassendes Angebot an verantwortungsvollen und nachhaltigen Produkten und Dienstleistungen anzubieten, ist Mirabaud Wealth Management bestrebt, qualitativ hochwertige Produkte und Dienstleistungen anzubieten, welche die ESG-Kriterien integrieren. Das Management von ESG-Risiken sowie die Förderung von ESG-Themen sind wesentliche Triebkräfte für unseren globalen SRI-Ansatz.

Wie in unserer Richtlinie für nachhaltige und verantwortungsvolle Anlagen, die eine pragmatische Anlagephilosophie widerspiegelt, beschrieben, basiert unser globaler ESG-Ansatz sowohl auf Ausschluss (Negativ-Screening) als auch auf Einbeziehung (Positiv-Screening):

Auf Gruppenebene gilt die Ausschlussrichtlinie systematisch für die vier unten genannten Aktivitäten, von denen allgemein bekannt ist, dass sie negative Auswirkungen auf die Umwelt und die Gesellschaft haben.

| Aktivitäten | Ausschlusskriterium |

|---|---|

| Kontroverse Waffen | Unternehmen, die direkt an kontroversen Waffen beteiligt sind, unabhängig von der Höhe der Einnahmen aus solchen Aktivitäten. |

| Tabak | Unternehmen, die mehr als 5 % ihres Umsatzes mit Tabakaktivitäten erzielen. |

| Kraftwerkshohle | Unternehmen, die mehr als 5 % ihres Umsatzes mit Kraftwerkskohlebergbau erzielen. |

| Erwachsenenunterhaltung | Unternehmen, die 5 % oder mehr ihres Umsatzes mit der Produktion von Erwachsenenunterhaltung erzielen. |

In Abstimmung mit den beiden anderen Geschäftseinheiten der Gruppe erstellen wir eine Liste von Wertpapieren, die diesen Ausschlusskriterien entsprechen. Diese Wertpapiere können im Rahmen eines diskretionären Mandats nicht angelegt oder im Rahmen eines Beratungsmandats vorgeschlagen werden. Diese Liste wird in regelmässigen Abständen überprüft.

Wir gewährleisten, dass die von uns empfohlenen Aktien und Unternehmensanleihen diese Standards uneingeschränkt erfüllen.

Neben der systematischen Umsetzung dieser Ausschlusskriterien können auf Wunsch des Kunden auch andere Arten von wirtschaftlichen Aktivitäten ausgeschlossen werden. Bei Mirabaud Wealth Management identifizieren wir in Absprache mit unseren Kunden Unternehmen und Sektoren, die nicht ihren Werten und Überzeugungen entsprechen, und schliessen sie aus den Portfolios aus (z. B. Produktion fossiler Brennstoffe, Produktion von Rüstungsgütern oder Verteidigungsprodukten und Erbringung entsprechender Dienstleistungen, Erzeugung von Alkohol, Tierversuche, Fleischproduktion usw.).

Wir haben ein breites Angebot an ESG-Produkten in verschiedenen Anlageklassen entwickelt, um die Nachfrage der Kunden nach verantwortungsvollen und nachhaltigen Anlagelösungen zu befriedigen. Solche Produkte werden ausgewählt, wenn Kunden Interesse an einem nachhaltigen Mandat bekunden.

Bei all diesen unterschiedlichen Produkten achten wir bei der Analyse von Wertpapieren oder der Auswahl von ESG-Fonds systematisch auf ESG-Risiken, die aus Nachhaltigkeitssicht als wesentlich erachtet werden. Unser Ziel ist es, durch Positiv-Screening die Nachhaltigkeit in ihren vielen Formen in der Wirtschaft und in der Gesellschaft insgesamt entscheidend voranzubringen.

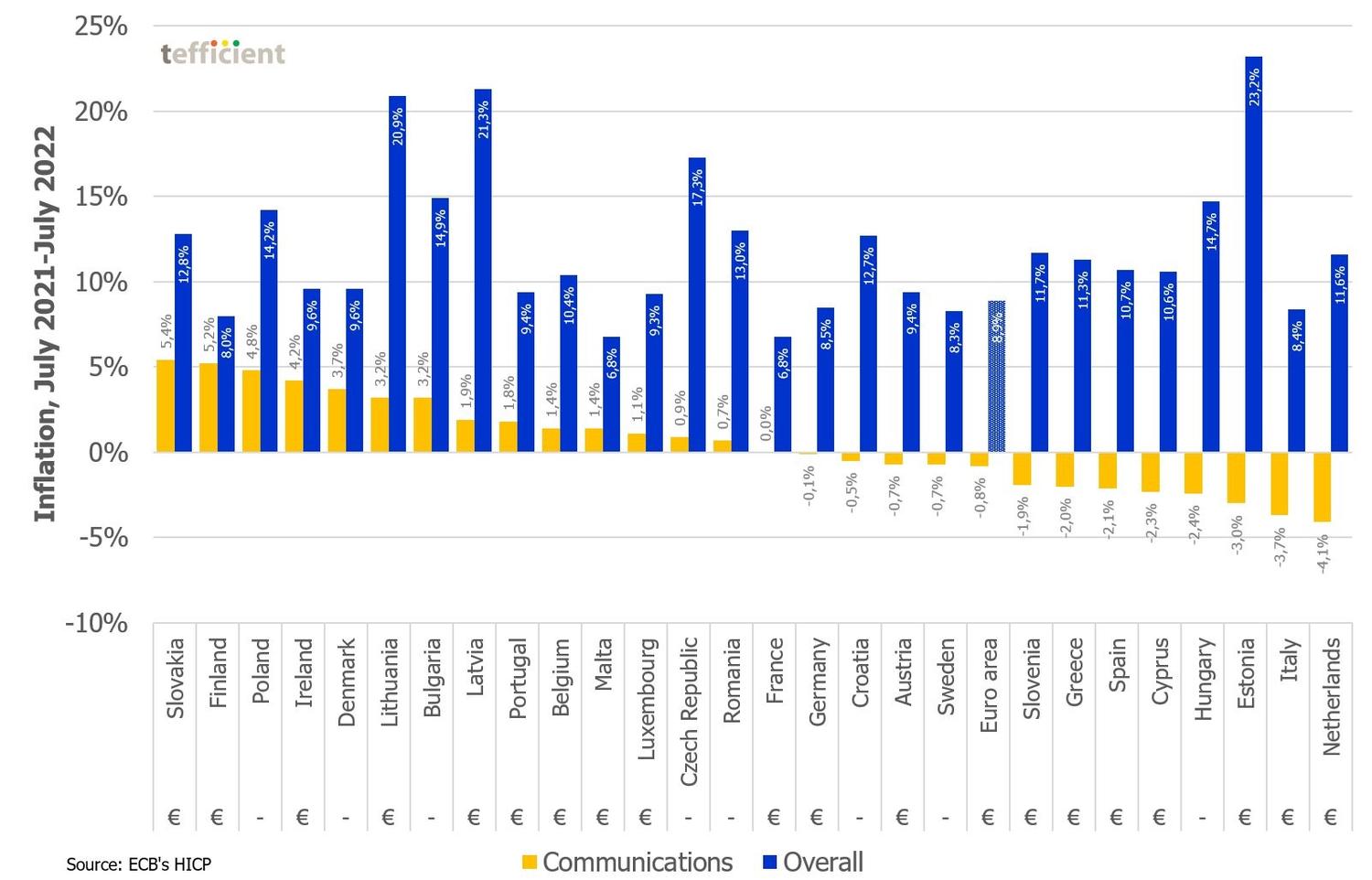

Almost everyone assumes that the industry provides a service that is both indispensable and readily available, although few are aware of its massive underlying structure or cost. With this mindset, regulators have insisted on improving and upgrading capacities by targeting connections of 1Gb per second in 2030 (33 times faster than the 2020 target) for all users in the EU, proposing €300bn (~25% of Spain’s GDP) in total investment and looking to private initiatives to finance the greater part of the plan.

Will the telecommunications industry be able to take on this new challenge? We think not, but in order to explain why, we must first look back and take account of the developments that have led to the industry’s inability to deal with the proposed change.

EU interventionism in the telecommunications industry is among the trends that have characterised the last two decades of economic activity in Europe. Excessive regulatory zeal led to the rounding down of tariffs and the lowering of entry barriers, which paved the way for the emergence of hundreds of operators that achieved sufficient profitability with minimal investment. In turn, this put the prices for the services they offered into a deflationary spiral. Making matters worse for the operators, the process was marked by periodic spectrum auctions that required hefty outlays to achieve the required coverage.

Faced with this situation, the main telecom players opted for M&A, although pressure on prices resulted in poor operating synergies while the operators’ debt soared to unsustainable levels.

The disappointing results of this were waning profitability, shrinking cash flows (one-third lost in the last decade), bloated debt, scant investment capacity and fierce competition among hundreds of operators. This contrasts with the solid structure of the industry in the US, where less than a dozen operators benefit from ARPUs that more than double those seen in Europe. Considering this, it is unsurprising that the industry in Europe has been amid a process of divestment in recent years or that it has welcomed financial partners in order to deal with certain investments.

For these reasons, we think the coverage plan put forth by the EU is unviable. Paradoxically, it puts the weight of the initiative on the shoulders of an industry that it has suffocated for decades. All signs suggest that the EU will have to revive the plan, at least as a means of ensuring the meeting of its own goals. In view of this, we may expect to see a rebirth of the industry in coming years, especially among those operators with enough muscle to carry through the development of slated projects.

There are signs of the EU taking steps in this direction. Internal Market Commissioner Thierry Breton recently announced the launching of a consultation early next year on whether content distributors (Alphabet, Apple, Meta, Amazon, Netflix, etc.) should bear some of the costs of Europe’s telecoms network, estimated at €20bn per year. The situation is comparable to that of motorcycles and articulated lorries being charged different motorway tolls, as their impacts are very different insofar as maintenance, repair, accident-related risk, etc. In relation to networks, the idea appears to be gaining traction in other markets such as those in South Korea and France.

Big Tech companies exert effective influence on lawmakers in ways that ultimately work against telecom players as a whole. To date, the EU has found in the industry a highly favourable context for the establishment of its undertakings. Nonetheless, at Mirabaud Equity Research, we suspect that a change in perception lies ahead. Taking a pragmatic approach and considering the industry’s limited ability to finance new networks, we think the EU will be more receptive to the exploration of new sources of financing for these projects. The stage is set for the forthcoming consultation, and we will be watching for any pertinent developments.

Zögern Sie nicht, sich an Ihren persönlichen Ansprechpartner bei Mirabaud zu wenden oder kontaktieren Sie uns hier, falls dieses Thema für Sie von Interesse ist. Gemeinsam mit unseren Fachspezialisten evaluieren wir gerne Ihre persönlichen Bedürfnisse und besprechen mit Ihnen mögliche, auf Ihre Situation zugeschnittene Anlagelösungen.

Weiter zu