Weekly Thoughts por Mirabaud Securities - 21 de junio de 2019

Los mercados financieros parecen tener una gran confianza en la eficacia de la política monetaria de los bancos centrales de mantener los tipos de interés bajos, o empujarlos hacia abajo, para que las economías continúen creciendo y los precios de los activos, en particular, sigan aumentando. Esta semana confirmó una vez más la relación positiva entre las expectativas sobre los tipos y los precios de las acciones. Ayer el índice S&P 500 registró un nuevo máximo histórico, y el Nasdaq está a tan solo un punto porcentual de alcanzarlo. En Europa también se produjo un interesante repunte, donde el índice italiano MIB y el índice bursátil francés CAC40 experimentaron la mayor recuperación. El índice MSCI World Equity Index, que hace un seguimiento del comportamiento de las acciones en 47 países, ganó un 1,5% ante las perspectivas de un estímulo adicional a la economía, y ya va rumbo a su tercer día de ganancias. En Asia, el índice más amplio de MSCI de acciones de Asia-Pacífico fuera de Japón subió un 2,7%, impulsado por los beneficios en China.

El Banco Nacional Suizo (SNB) ha dicho que está preparado para intervenir en los mercados de divisas, si considera que el franco suizo ha ganado demasiada fuerza. Desde abril, el franco suizo se ha apreciado casi 2,5% frente al euro, rezagando la economía suiza basada en las exportaciones. Ante el contexto global y una posible flexibilización monetaria por parte de otros bancos centrales principales, la pregunta más interesante que surge ahora es qué hará el SNB si la Fed o el BCE reducen su tipo de interés clave. El dólar mostró debilidad frente a las monedas de todos los miembros del G10. La corona noruega, el dólar canadiense y el franco suizo fueron los mayores ganadores frente al dólar. Los mercados emergentes –también en dólares– siguieron la misma tendencia y no perdieron frente a dicha moneda. El rand sudafricano, la lira turca, el won surcoreano y el rublo ruso fueron los principales vencedores de la semana.

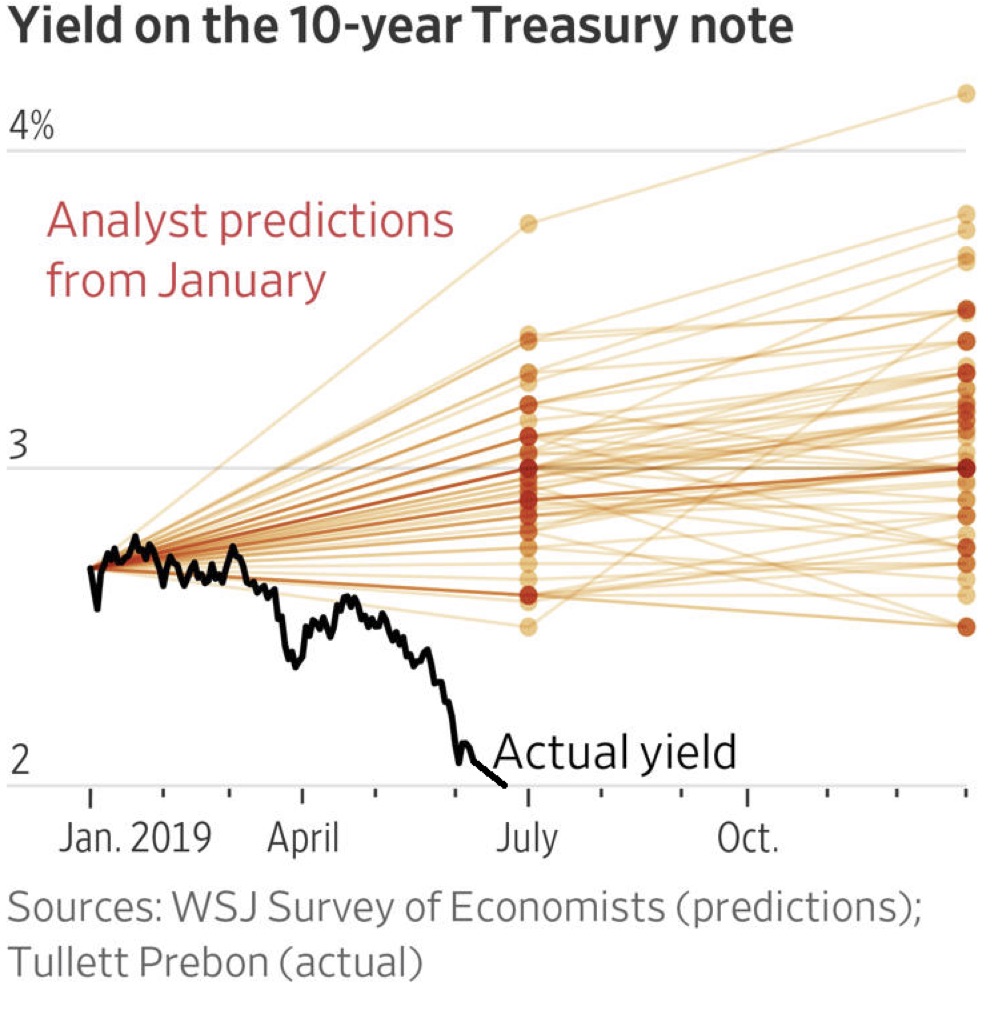

En un giro sorprendente, Mario Draghi declaró en una conferencia del BCE que dicha entidad flexibilizaría su política nuevamente, si la inflación no se acelera. En este sentido señaló que, en una reunión del Consejo organizada hace menos de dos semanas, se habían «planteado y discutido» todos los temas sobre la compra de bonos nuevos, los recortes de tipos o los cambios en la previsión de la política del BCE. Quienes fijan los tipos no se esperaban un mensaje tan contundente y no hubo consenso respecto al camino por delante. Algunas fuentes indicaron que el mes pasado se había mencionado la posibilidad de un recorte en los tipos o nuevas compras de activos, pero solo al pasar, y que no se había producido ninguna discusión sustancial sobre el asunto, dado que el foco se había puesto en un nuevo paquete de préstamos. Otra escalada en la guerra comercial internacional después del mensaje de Draghi, tras la reunión sobre tipos celebrada en junio, y una serie de malos indicadores económicos (baja inflación en mayo) fueron otra señal de que muchos de los riesgos ya se estaban materializando, lo cual obligó a Draghi a reforzar su mensaje. Sin embargo, esto ha planteado algunos problemas. Después de haber comprado 2.6 billones de euros en bonos entre 2014 y 2018, el BCE ya está cerca de ser titular de un tercio de la deuda pública de países como Portugal y Alemania.

La región del Golfo Pérsico se ha convertido en un nuevo punto caliente en Oriente Medio. El pasado 12 de mayo se produjo un supuesto sabotaje dirigido a los petroleros Amjad y Al Marzoqah, ambos propiedad de la naviera saudí Bahri. El petrolero con bandera de Emiratos Árabes Unidos A Michel y el noruego MT Andrea Victory también fueron objetivo de la arremetida en las costas del emirato de Fujairah. El ataque no causó víctimas fatales ni produjo ningún derrame de petróleo. Los principales medios de comunicación hicieron distintas especulaciones sobre el incidente, citando «fuentes anónimas» contradictorias que se atribuían el hecho. La mayor parte de esas especulaciones se centraron en la supuesta involucración de Irán en los acontecimientos. El 16 de junio, el Mando Central de los Estados Unidos manifestó que las fuerzas iraníes intentaron derribar un dron MQ-9 Reaper en el Golfo de Omán, algunas horas antes de que se produjera el ataque a los petroleros. El espiral de tensiones en el Golfo Pérsico le permite al Gobierno de Trump continuar explotando la «amenaza iraní» para justificar sus políticas nacionales e internacionales. En cuanto a política exterior, le da a Estados Unidos una razón más para defender el impulso de su presencia militar y diplomática en Oriente Medio.

Desde que se inició la guerra comercial el año pasado, los analistas han estado estudiando muy de cerca cada decisión de Apple y sus proveedores relacionada con la producción, considerándolos como el barómetro de la industria tecnológica de consumo masivo global. ¿Los aranceles de Estados Unidos modificarán la cadena de suministro mundial para siempre? Cada vez más, la respuesta parece ser sí. En efecto, poco tiempo después de que un ejecutivo de Foxconn advirtiera que el mayor fabricante de iPhones en China continental estaba listo para ayudar a Apple a llevar su producción a algún otro sitio, el Nikkei informó que los proveedores de iPhones, iPads, MacBooks y Apple Ear Pods ya tienen previsto trasladar entre el 15 y el 30% de su producción fuera de la región continental, siendo India, Vietnam, México y Malasia −aparentemente− las principales alternativas. Estados Unidos no se mencionó... Según varias fuentes, a todos los principales ensambladores de iPhone −Foxconn, Pegatron y Wistron−, al fabricante de MacBook −Quanta Computer−, a los fabricantes de iPad −Compal Electronics− y a los fabricantes de AirPods −Inventec, Luxshare-ICT y Goertek− se les pidió que evaluaran opciones fuera de China. Muchos otros proveedores de Apple, como aquellos que suministran las placas de circuito impreso y las carcasas de los dispositivos, están muy atentos al destino adonde estos ensambladores clave piensan llevar su producción.

Esta semana se debatieron varios temas candentes, entre ellos:

Las enfermedades del mañana / La Bolsa suiza bajo amenaza / Reunión de la Fed / ¿Puede Trump echar legalmente a Powell?

Si está interesado en recibir más información, por favor no dude en solicitarla.

DAFO significa Debilidades, Amenazas, Fortalezas y Oportunidades, el equivalente en español de SWOT en inglés (Strengths, Weaknesses, Opportunities and Threats). Si bien un análisis DAFO se puede utilizar para desarrollar la estrategia de marketing de una empresa y evaluar el éxito de un proyecto (estudiando conjuntos de datos como las fortalezas y debilidades de la compañía, así como la competencia o los mercados potenciales), hace varios años he decidido adaptarlo como una forma de analizar los mercados financieros. El análisis DAFO permite obtener un desarrollo general de los mercados cruzando dos tipos de datos: internos y externos. La información interna que se tiene en cuenta incluye las fortalezas y debilidades del mercado. Los datos externos, en tanto, se centran en las amenazas y oportunidades en un escenario próximo. Finalmente, y como dato interesante, existe una tabla que irá evolucionando según los acontecimientos actuales, reflejando la tendencia subyacente semanal en los mercados financieros.

Por favor no dude en comunicarse con su persona de confianza en Mirabaud o contáctenos aquí si este tema es de su interés. Junto a nuestros dedicados especialistas estaremos encantados de evaluar sus necesidades personales y discutir posibles soluciones de inversión adaptadas a su situación.

Continuar con